開業前に押さえておきたい!宅建士が選ぶべき経営形態とは?

宅建士の資格を活かして独立開業を検討している方にとって、最初に直面する大きな決断は「法人」か「個人事業主」かの選択です

この選択は、単に形式の違いに留まらず、今後のビジネスの運営方法や将来の展望に大きく影響を与える重要なものです

法人化するか個人事業主としてスタートするかによって、税務処理、社会的信用、リスクの管理、法的責任など、さまざまな側面で違いが生じます

本記事では、宅建士として開業を考えている方に向けて、法人と個人事業主の違いと、それぞれのメリット・デメリットを詳しく解説し、最適な経営形態を選択するためのガイドとなる情報を提供します

特に、初めての開業で何を選べばよいか迷っている方にとって、この内容が参考になれば幸いです

法人と個人事業主の違いとは?

宅建士が開業する際に選択する「法人」と「個人事業主」の違いは、法的な側面だけでなく、税務処理、信用力、経営の柔軟性、事業承継のしやすさなど、多岐にわたるポイントで異なります

まず、法人とは法律上独立した「人格」を持つ存在であり、宅建士自身とは別個の存在として認識されます

これに対して、個人事業主は、宅建士自身が事業のすべての責任を負い、事業と個人が一体として扱われる形態です

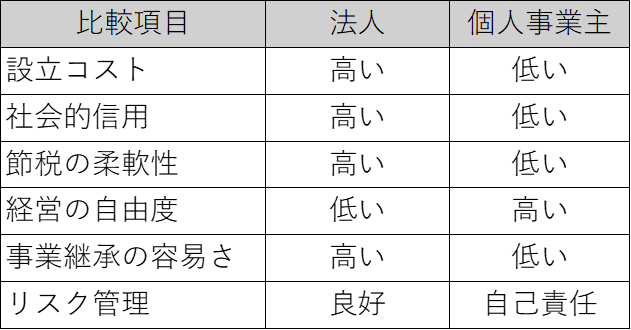

法人は、社会的に信用を得やすく、節税の面でも有利な点が多い一方、設立や維持にコストがかかり、運営の柔軟性がやや低くなるという特徴があります

個人事業主は設立が容易で、経営の自由度が高い反面、社会的信用が低く、所得が増えると税負担が重くなるというデメリットがあります。 これらの違いをしっかりと理解し、自分のビジネスモデルや将来のビジョンに合った形態を選ぶことが、宅建士としての成功への第一歩となります

法人のメリット・デメリット

メリット

信用力の向上:

法人化することで、ビジネスにおける信用力が大幅に向上します。法人は、法律上独立した存在として認識されるため、取引先や金融機関からの信頼を得やすく、特に大口取引や融資が必要な場合には大きなメリットとなります。たとえば、法人格を持つことにより、取引先からの与信管理がしやすくなるため、支払い条件の交渉や資金調達が円滑に進む可能性が高まります。また、取引先が法人であることを条件とする場合も多く、法人化していることでビジネスのチャンスが広がることもあります。

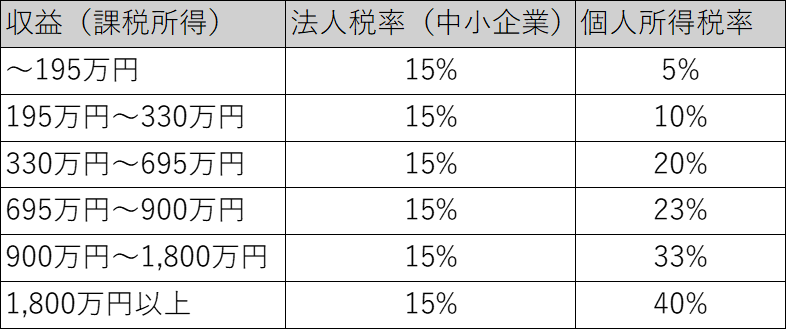

節税の可能性:

法人化には、節税のメリットも存在します。法人は個人よりも広範な経費計上が認められており、例えば役員報酬の形で利益を分散させることで、所得税と法人税の両方の負担を最適化できます。さらに、法人税率は累進課税ではなく一定であり、利益が大きくなった際に、個人事業主よりも税負担が軽くなる場合があります。また、役員報酬や退職金を経費として計上できるため、個人事業主にはない柔軟な税務戦略を立てることが可能です。

事業継承がしやすい:

法人は、事業継承においても有利な点があります。法人として事業を運営している場合、事業を売却する際には株式を譲渡する形で進めることができるため、取引がシンプルでスムーズに行えます。これにより、次世代への事業継承や事業の売却を考えた際の手続きが簡素化され、スムーズに事業を引き継ぐことが可能になります。特に、宅建士業務を長期的に考えている方にとって、法人化による事業継承の容易さは大きなメリットです。

デメリット

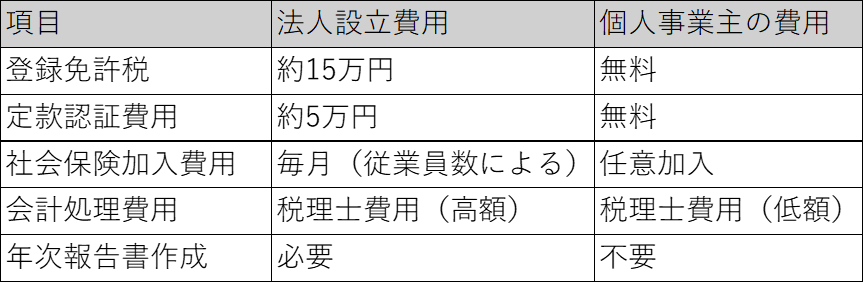

設立コストと維持費用:

法人を設立する際には、定款の作成、認証、法人登記など、複数の手続きが必要であり、それに伴うコストがかかります。具体的には、登録免許税や定款認証費用などの初期費用が発生します。また、法人としての運営を維持するためには、年次報告書の作成や税務申告、社会保険の加入義務など、個人事業主よりも多くの手間と費用がかかります。さらに、会計処理においても複雑な帳簿を作成する必要があり、税理士など専門家のサポートが欠かせません。

法的責任の拡大:

法人化することで、事業に対する法的責任が法人自体に移りますが、役員や代表者は業務執行において一定の責任を負います。特に、法人が負債を抱えた場合や、法律に抵触するような行為を行った場合には、代表者個人が連帯責任を問われる可能性もあります。また、会社法に基づくさまざまな規制に従わなければならず、業務運営においては、個人事業主よりも厳格な管理が求められます。

柔軟性の低下:

法人化により、経営の意思決定において定款や取締役会の決議が求められるため、意思決定のスピードが個人事業主に比べて遅くなることがあります。特に、複数の取締役がいる場合、全員の合意を得る必要があるため、迅速な対応が求められる場面での対応が難しくなることがあります。また、定款に定められた目的外の事業を行う際には、定款変更の手続きが必要となり、これが事業運営の柔軟性を制約する要因となることもあります。

個人事業主のメリット・デメリット

メリット

設立手続きの簡便さとコストの低さ:

個人事業主としての開業は、非常に簡単でコストがかかりません。必要な手続きは、税務署に開業届を提出するだけで済み、法人設立のような煩雑な手続きや高額な初期費用は不要です。また、個人事業主は法律上独立した法人格を持たないため、年次報告や定款の作成・変更などの手間もありません。このように、簡便でコストがかからないため、宅建士として早くビジネスをスタートさせたい方には非常に適しています。

経営の柔軟性:

個人事業主は、すべての意思決定を自分で行うことができるため、事業運営の柔軟性が高いです。たとえば、ビジネスの方向性を変更したり、新しいサービスを導入したい場合にも、すぐに実行に移すことができます。法人では取締役会や株主総会の承認が必要になる場合でも、個人事業主ならば自分の判断だけでスムーズに実行できます。この自由度の高さは、変化の激しい市場環境に対応しやすく、新しいビジネスチャンスを素早く捉えることができる点で大きな利点となります。

税務申告の簡便さ:

個人事業主は、確定申告を通じて税務処理を行います。これは法人税の申告と比較しても手続きが簡単です。青色申告を選択すれば、最大65万円の控除を受けられるため、税務上のメリットを享受できます。また、収入が少ない場合は、個人事業主の方が税負担が軽くなることがあります。さらに、会計処理も法人ほど複雑ではなく、基本的な簿記の知識があれば自分で対応可能なため、税務処理にかかるコストも抑えることができます。

デメリット

信用力の低さ:

個人事業主は、法人と比べると社会的信用が低く、特に大規模な取引や融資を受ける際には不利になることがあります。取引先や金融機関からは、法人格がないことがリスクと捉えられることがあり、その結果、取引条件が厳しくなったり、融資が受けられない場合もあります。特に宅建業では、顧客や取引先に対する信頼性が重要となるため、個人事業主としての活動がビジネス拡大の制約になることも考えられます。

税制上の制限:

個人事業主は、累進課税制度のもとで所得が増えると税率が上昇するため、収益が大きくなると税負担が重くなります。さらに、法人が認められるような役員報酬の調整や、退職金の計上などによる節税対策が個人事業主には適用されません。そのため、収益が増加するに従って、税務上の制約が大きな負担となることがあります。また、事業を大きく成長させることを目指す場合、税務上のデメリットが事業展開にマイナスの影響を与える可能性があります。

法的責任の重さ:

個人事業主は、事業に関するすべての法的責任を自分自身が負います。つまり、事業上の債務や法律問題が発生した場合、個人の財産が差し押さえられるリスクがあります。特に、契約や債務に関するトラブルが発生した場合、事業の失敗が個人の生活にも直接影響を与えることになるため、リスク管理が非常に重要となります。法人化していれば法人自体が債務を負うため、個人の財産を保護することができますが、個人事業主ではそのような保護はありません。

法人・個人事業主の選択基準

宅建士が法人か個人事業主かを選択する際には、以下の基準を考慮することが重要です

以下の表にまとめたものを参考に自分に合った選択をしましょう

①事業の規模と成長性

事業をどのように拡大していくか、そしてそのスピードをどれくらいで計画しているかによって、選択する形態が変わります

法人化は、事業が大きく成長する可能性がある場合や、すでに一定の規模に達している場合に適しています

法人であれば、大口の取引や融資を受けやすくなり、ビジネスの拡大がスムーズに進む可能性があります

また、複数の従業員を雇用する場合や、店舗展開を考えている場合も法人化のメリットが大きくなります

一方、事業規模が小さく、初期段階である場合は、個人事業主の方が適しているかもしれません

小規模なビジネスや、成長スピードがゆるやかな場合、柔軟に運営できる個人事業主の形態がフィットすることが多いです

初期投資を抑えつつ、手軽にスタートできる点も魅力です

②税務戦略

税務戦略は、法人か個人事業主かを選択する上で重要なポイントです

法人化することで、役員報酬や退職金の計上、利益分散による節税など、個人事業主にはない税務上のメリットを享受できます

特に利益が安定して大きくなってきた段階では、法人化による節税効果が顕著になる場合があります

また、法人税の税率は一定であり、所得が増えると税率が上がる個人事業主よりも、有利な場合があります

一方、個人事業主は、所得が低い段階では累進課税の恩恵を受けることができます

収入が少ない場合、個人事業主の方が税負担が軽くなるため、事業開始当初は個人事業主としてスタートし、事業が軌道に乗った段階で法人化を検討するという戦略も有効です

③リスク管理

事業を運営する上でのリスクをどのように管理するかも、法人か個人事業主かを選ぶ際の重要な基準です

法人化することで、法人と個人の資産を分離し、万が一事業が失敗した場合でも、個人の資産を守ることができます

特に、大規模な資金調達や契約が必要なビジネスモデルでは、法人化によるリスク分散が大きなメリットとなります

一方、リスクが少ないビジネスや、小規模でリスク管理が比較的容易な場合は、個人事業主でも十分に対応可能です

リスクが低いビジネスでは、法人化によるコストや手続きの負担を避け、個人事業主として運営することで、シンプルにビジネスを展開できるという利点があります

法人化のタイミングと実際の手続き

法人化を検討するタイミングと、その際の具体的な手続きについて、詳細に解説します

タイミング

法人化を考えるべきタイミングは、事業が安定し、一定の収益を上げられるようになった頃が一つの目安です

収益が安定してきた段階で、法人化することで、節税効果を最大化できる場合が多いです

また、大口の取引先との契約が増えたり、金融機関からの融資が必要になったタイミングも法人化を検討するポイントです

さらに、従業員を複数名雇用する場合や、事業を拡大していく計画がある場合も、法人化を考えるべきタイミングと言えるでしょう

手続き

法人化には、会社設立のための定款作成や登記申請が必要です

以下に、法人設立の具体的な手順を解説します

- 定款作成と認証:定款とは、会社の基本的なルールを定めた文書で、会社名、目的、所在地、設立時の資本金などを記載し、公証役場で認証を受けます。この定款が会社設立の基盤となり、登記の際にも必要な書類となります。

- 資本金の払い込み:定款で定めた資本金を銀行口座に払い込みます。この際、振込を行ったことを証明するための「払い込み証明書」を作成します。 登記申請 会社の設立登記を法務局に申請し、登記申請が受理されると、会社が正式に設立されます。登記が完了した時点で法人としての資格を取得し、会社名義での契約や取引が可能になります。

- 各種届出(税務署、社会保険など): 法人設立後、税務署に法人設立届出書を提出する必要があります。また、社会保険や労働保険の加入手続きも必要です。これらの手続きは、専門家のサポートを受けることでスムーズに進めることができます。

まとめ

宅建士が開業を目指す際、法人と個人事業主の選択は、ビジネスの運営において非常に重要な決断です

それぞれの形態には、異なるメリットとデメリットがあり、どちらが最適かは、事業の規模や成長性、税務戦略、リスク管理など、個々のビジネスモデルによって異なります

事業の初期段階では、個人事業主としてスタートし、ビジネスが成長してきた段階で法人化を検討することも有効な戦略です

また、事業のリスクを管理し、将来的な事業継承を考える場合には、法人化のメリットが大きくなります

この記事を参考に、最適な開業スタイルを選び、宅建士としての成功を目指してください。